Was ist der Software Asset Management Markt - Definition, Umfang und Bedeutung?

Der Software Asset Management (SAM) Markt umfasst Lösungen und Services zur Verwaltung, Optimierung und Kontrolle von Softwarelizenzen über deren gesamten Lebenszyklus. Er ermöglicht Organisationen, Compliance-Risiken zu minimieren, Kosten zu senken und die IT-Transparenz zu erhöhen. Der Markt adressiert wachsende Komplexität durch Cloud-Migration, SaaS-Modelle und hybride Umgebungen. SAM ist strategisch kritisch für Lizenz-Compliance, Audit-Vorbereitung und IT-Kostenoptimierung in allen Branchen und Unternehmensgrößen.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Software Asset Management Markt?

Haupttreiber sind strengere Compliance-Vorschriften, steigende Software-Audit-Häufigkeit, Cloud- und SaaS-Adoption sowie Digitalisierungsinitiativen. Hemmnisse umfassen hohe Implementierungskosten, Fachkräftemangel und Integrationskomplexität bei Legacy-Systemen. Herausforderungen liegen in der Verwaltung hybrider Umgebungen, Shadow-IT-Erkennung und dynamischer Lizenzmodelle. Chancen entstehen durch KI-gestützte Automatisierung, SaaS-Management-Plattformen und wachsende Nachfrage aus KMU-Segmenten sowie regulierten Branchen wie BFSI und Gesundheitswesen.

Welche aktuellen und aufkommenden Wachstumstrends formen den Software Asset Management Markt?

Dominante Trends sind der Shift zu Cloud-basierten SAM-Lösungen, Integration von FinOps-Praktiken, KI/ML-gestützte Lizenzoptimierung und vereinheitlichtes IT-Asset-Management (ITAM). SaaS-Management-Plattformen (SMP) gewinnen an Bedeutung durch SaaS-Sprawl. Automatisierte Compliance-Workflows und Predictive Analytics für Renewal-Management setzen sich durch. Vendor-agnostische Plattformen und API-First-Architekturen ermöglichen nahtlose Ökosystem-Integration. Nachhaltigkeitsberichterstattung (Green IT) wird zum Differenzierungsmerkmal.

Welche Auswirkungen hatte COVID-19 auf den Software Asset Management Markt und wie verläuft die Erholung?

COVID-19 beschleunigte die Cloud-Migration und Remote-Work-Infrastruktur, was SAM-Dringlichkeit erhöhte. Kurzfristig verzögerten Budgetunsicherheiten Projekte, doch mittelfristig stieg die Nachfrage nach SaaS-Transparenz und Kostenkontrolle explosionsartig. Die Pandemie legte Schwächen manueller Prozesse offen und trieb Automatisierungsinvestitionen. Die Erholung verläuft V-förmig mit nachhaltigem Wachstum, da hybride Arbeitsmodelle permanenter Bedarf an zentralisierter Lizenzverwaltung und Compliance-Sicherheit in verteilten Umgebungen schaffen.

Wie gestaltet sich die Wettbewerbslandschaft im Software Asset Management Markt?

Der Markt ist moderat konsolidiert mit etablierten Großanbietern und spezialisierten Nischenakteuren. Führende Unternehmen wie Flexera, Snow Software, ServiceNow, IBM, Broadcom, Microsoft, Ivanti, BMC Software, Micro Focus und Certero dominieren durch breite Portfolios und Plattform-Ökosysteme. Strategische Übernahmen erweitern Funktionsumfang (z. B. SaaS-Management, Cloud-Kostenoptimierung). Differenzierung erfolgt über Integrationsbreite, Automatisierungsgrad, Branchenexpertise und Managed-Services-Angebote. Partnerschaften mit Cloud-Hyperscalern sind kritischer Erfolgsfaktor.

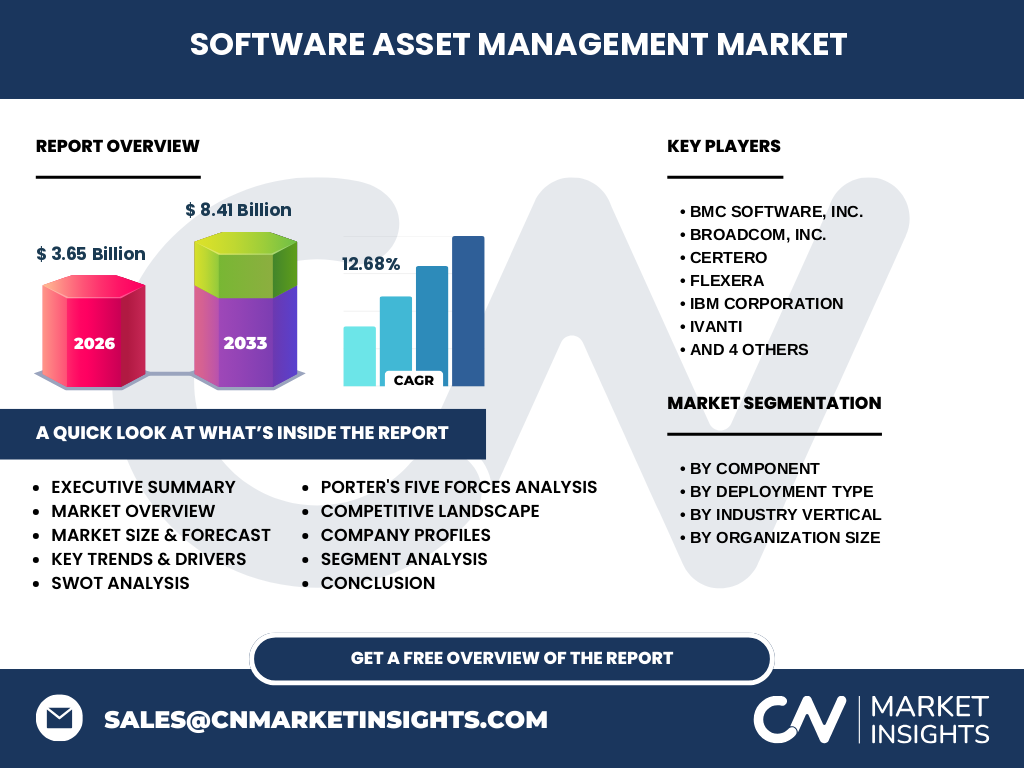

Was sind die wichtigsten Ergebnisse und Highlights aus der Executive Summary zum Software Asset Management Markt?

Der SAM-Markt erreicht 3,65 Mrd. USD (2026) und wächst auf 8,41 Mrd. USD (2027-2033) bei einer CAGR von 12,68 %. Cloud-basierte Bereitstellung und SaaS-Management treiben Wachstum. Großunternehmen dominieren aktuell, doch KMU zeigen höchste Wachstumsraten. Branchenführer sind BFSI, IT/Telekom und Fertigung. Top-10-Anbieter kontrollieren signifikanten Marktanteil durch Plattform-Strategien. KI-Automatisierung und FinOps-Konvergenz sind Schlüsseldifferenzierer für zukünftige Marktanteilsgewinne.

Wie lauten die Prognosen für den Software Asset Management Markt für den Zeitraum 2025-2032?

Basierend auf einer CAGR von 12,68 % wird der Markt von 3,65 Mrd. USD (2026) auf 8,41 Mrd. USD im Prognosezeitraum 2027-2033 wachsen. Cloud-basierte Lösungen wachsen überproportional durch SaaS-Expansion. Services-Segment (Implementierung, Beratung, Managed Services) gewinnt an Anteil. Regionale Wachstumstreiber sind Nordamerika (Reife), Europa (DSGVO-Compliance) und Asien-Pazifik (Digitalisierung). KI-gestützte Optimierung und vendor-agnostische Plattformen beschleunigen Adoption in späten Prognosejahren.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten im Software Asset Management Markt?

Die Segmentierung erfolgt entlang vier Dimensionen: Nach Komponente in Lösungen und Services, wobei Services durch Beratungsbedarf wachsen. Nach Bereitstellungstyp in On-Premises und Cloud-basiert, mit starkem Shift zur Cloud. Nach Branche führen BFSI, IT und Telekommunikation, Fertigung vor Einzelhandel, Öffentlicher Sektor, Gesundheitswesen und Medien. Nach Unternehmensgröße dominieren Großunternehmen, doch KMU zeigen höhere Wachstumsdynamik durch Cloud-Erststrategien und standardisierte SAM-Lösungen.

Wie stellt sich die globale Marktgröße und der Marktanteil nach Regionen im Software Asset Management Markt dar?

Die geografische Verteilung spiegelt Reifegrad und Regulierungsdruck wider. Nordamerika führt durch frühen Cloud-Adoption, Audit-Kultur und Präsenz großer Anbieter. Europa folgt stark getrieben durch DSGVO, Software-Compliance-Vorgaben und Public-Sector-Digitalisierung. Asien-Pazifik wächst am schnellsten durch Wirtschaftsaufschwung, IT-Ausbau in Indien/China und Regierunginitiativen. Lateinamerika und Nahost/Afrika sind Emerging Markets mit steigender SAM-Einführung durch Multinationals und lokale Regulierung.

Wie fällt die detaillierte regionale Analyse des Software Asset Management Marktes aus?

In Nordamerika treiben Fortune-500-Unternehmen und SaaS-Dichte den Markt. Europa profitiert von strengen Lizenz-Compliance-Gesetzen und Public-Cloud-Souveränitätsanforderungen. Deutschland, UK, Frankreich sind Kernmärkte. Asien-Pazifik zeigt heterogenes Wachstum: Japan/Australien reif, Indien/SEA hochdynamisch. China entwickelt lokale SAM-Ökosysteme. Lateinamerika (Brasilien, Mexiko) und Nahost (VAE, Saudi-Arabien) investieren in IT-Governance-Rahmenwerke, was SAM-Nachfrage strukturell erhöht.

Wer sind die führenden Unternehmensprofile im Software Asset Management Markt und welche Strategien verfolgen sie?

Die Top-10-Anbieter - BMC Software, Broadcom, Certero, Flexera, IBM, Ivanti, Micro Focus, Microsoft, ServiceNow, Snow Software - differenzieren durch Plattform-Breite. Flexera und Snow führen im reinen SAM. ServiceNow, IBM, BMC, Ivanti integrieren SAM in ITSM/ITOM-Plattformen. Microsoft, Broadcom nutzen Ökosystem-Vorteile. Certero, Micro Focus fokussieren Nischen (z. B. Mainframe, Speziallizenzen). Strategien: KI-Automatisierung, SaaS-Management-Erweiterung, Cloud-Marktplatz-Präsenz, M&A für Technologie- und Markterschließung.

Wie lautet die Porter's Five Forces Analyse für den Software Asset Management Markt?

Lieferantenmacht: Moderat - wenige große Plattformanbieter, aber viele Nischen-Spezialisten. Käufermacht: Steigend - Standardisierung, Vergleichbarkeit, Cloud-Subskriptionsmodelle erhöhen Wechselbereitschaft. Neueinsteiger: Moderate Barrieren - SaaS-Modelle senken Eintrittshürden, aber Vertrauen/Compliance-Expertise als Moat. Substitute: Gering - manuelle Tools/Tabellen nicht skalierbar, ITAM-Suiten teils überlappend. Konkurrenz: Hoch - Top-10-Anbieter kämpfen um Plattform-Dominanz, Differenzierung über KI, SaaS-Management, Integrationsökosysteme.

Was zeigt die SWOT-Analyse für den Software Asset Management Markt?

Stärken: Hoher Compliance-Zwang, klare ROI-Argumentation, 12,68 % CAGR, Plattform-Netzwerkeffekte. Schwächen: Implementierungskomplexität, Datenqualitätsabhängigkeit, Fachkräfteländer. Chancen: KMU-Durchdringung, SaaS/Cloud-Expansion, KI-Automatisierung, FinOps-Konvergenz, Emerging Markets. Risiken: Wirtschaftsabschwung verzögert Projekte, Vendor-Lock-in-Bedenken, Datenschutzregulierungen (Schrems II), Preisdruck durch Kommoditisierung Basis-Funktionen, Shadow-IT-Komplexität.

Wie gestaltet sich die Wertschöpfungskettenanalyse im Software Asset Management Markt?

Die Wertschöpfungskette umfasst: Software-Hersteller (Lizenzmodelle definieren) → SAM-Plattformanbieter (Kern-IP: Discovery, Normalisierung, Optimierungs-Engines) → Systemintegratoren/Managed Service Provider (Implementierung, Betrieb, Beratung) → Endkunden (ITAM-Teams, Procurement, FinOps). Cloud-Marktplätze (AWS, Azure, GCP) werden kritischer Vertriebskanal. Datenanbieter (SKU-Bibliotheken, Lizenzregelwerke) sind strategische Zulieferer. Wertverschiebung hin zu Outcome-basierten Services und Managed SAM.

Welche wichtigsten Investitionseinsichten gibt es für den Software Asset Management Markt?

Strategische Investitionsfelder: KI/ML-gestützte Lizenzoptimierung (Predictive Renewal, Rightsizing), SaaS-Management-Plattformen (SMP) für Shadow-SaaS-Control, vendor-agnostische Cloud-Kostenoptimierung (FinOps-Integration), KMU-skalierbare Cloud-nativen SAM-Lösungen, Automatisierte Compliance-Workflows für Audit-Readiness. Regionale Schwerpunkte: Asien-Pazifik-Wachstum, Europa-Compliance-getriebene Modernisierung. M&A-Chancen bei Nischen-Spezialisten (Container-Lizenzierung, Mainframe, Branchenspezifika). Managed SAM Services für wiederkehrende Umsätze.

Was sind die Zusammenfassung und wichtigsten Erkenntnisse zum Software Asset Management Markt?

Der SAM-Markt befindet sich in einer hochwachstumsphase (CAGR 12,68 %) von 3,65 Mrd. auf 8,41 Mrd. USD. Zentrale Erkenntnisse: Cloud-basierte Bereitstellung löst On-Premises ab, SaaS-Management wird Kernfunktion, KI-Automatisierung differenziert Gewinner. Top-10-Anbieter konsolidieren durch Plattform-Strategien. KMU und regulierte Branchen (BFSI, Healthcare, Public Sector) treiben Nachfrage. FinOps-Konvergenz und Outcome-basierte Models definieren nächste Wachstumswelle. Compliance bleibt Fundament, Wertschöpfung verschiebt sich zu kontinuierlicher Optimierung.

Welche Forschungsmethodik wurde für diese Marktanalyse angewendet?

Die Analyse basiert auf einem mehrstufigen Forschungsansatz: Primärforschung durch Experteninterviews mit SAM-Anbietern, Endkunden (ITAM-Leiter, Procurement, CIOs), Systemintegratoren und Analysten. Sekundärforschung umfasst Finanzberichte der Top-10-Unternehmen, Branchenberichte, Regulierungsdokumente, Patentanalysen, M&A-Datenbanken und Technologie-Publikationen. Marktgrößenberechnung erfolgt über Bottom-Up (Anbieter-Umsätze) und Top-Down (IT-Ausgaben, Software-Spend-Anteile) mit Triangulation. Prognosemodelle integrieren Treiber/Restriktionen, Technologie-Adoptionskurven und makroökonomische Indikatoren.

Wie ist der Forschungsumfang definiert und welche Abgrenzungen gelten?

Der Umfang deckt den globalen Software Asset Management Markt ab: Lösungen (Software) und Services (Beratung, Implementierung, Managed Services, Support). Bereitstellung: On-Premises, Cloud (SaaS, Private/Public Cloud). Branchen: BFSI, IT/Telekom, Fertigung, Einzelhandel, Öffentlicher Sektor, Gesundheitswesen, Medien. Unternehmensgrößen: KMU, Großunternehmen. Geografisch: Global mit Regionaltiefe. Nicht abgedeckt: Hardware Asset Management (außer Schnittstellen), reine IT Service Management Tools ohne SAM-Modul, Open-Source-Compliance-Tools ohne kommerziellen Support.

Wer sind die Schlüsselunternehmen und welche aktuellen Entwicklungen gibt es im Software Asset Management Markt?

Die Top-10-Schlüsselunternehmen - BMC Software, Broadcom, Certero, Flexera, IBM, Ivanti, Micro Focus, Microsoft, ServiceNow, Snow Software - treiben Innovation. Aktuelle Entwicklungen: Flexera erweitert SaaS-Management und Cloud-Kostenoptimierung. Snow Software stärkt KI-gestützte Automatisierung und Microsoft-Lizenzexpertise. ServiceNow integriert SAM tief in Now Platform (ITSM/ITOM/FinOps). IBM fokussiert Hybrid Cloud SAM mit Red Hat/OpenShift. Microsoft nutzt Azure-Marktplatz und M365-Lizenzmanagement. Broadcom konsolidiert CA/VMware-Portfolios. Ivanti/BMC vereinen ITSM/ITAM/Security. Certero/Micro Focus spezialisieren auf Mainframe/Complex Licensing.